1. Прирост объема сборов в целом по рынку будет ниже, чем в 2012 г., и по многим сегментам нас ожидает стагнация. Фактически драйвером роста можно будет назвать только банковское страхование. Но даже оно не даст такого эффекта, как в текущем году (прирост более 30%). Банковское регулирование в части потребкредитования уже в следующем году может существенно ужесточиться (пока это открытый вопрос. ЦБ прислушался к аргументам крупных банков и временно оставил прежними требования к резервированию по потребкредитованию. Однако ключевое слово в данном случае – временно). Постепенно выдыхается посткризисный отложенный спрос на автокредитование и ипотеку, особенно с учетом катастрофической ситуации с вводом нового жилья (насколько мне известно, 2012 г. поставил антирекорд по объемам вводимого нового жилья – минимум за 20 лет!!! Даже в 1991–1992 гг. было больше). Кроме того, АИЖК не смягчает условия для банков, а по некоторым позициям даже сделало их более жесткими.

Все это неизбежно скажется и на страховании через банковский канал продаж. Если в 2011–2012 гг. прирост по страхованию жизни и здоровья заемщиков при потребительском кредитовании составлял 40–60%, то в следующем году он составит не более 30%. Ипотечное кредитование, которое и в прошлом, и в этом году росло на 30–40%, вырастет не более чем на 15–20%.

2. К сожалению, продолжится рост объемов налогооптимизирующих схем в перестраховании. Та налоговая политика, которая сложилась в России после 2010 г., привела к сильному росту спроса на схемы со стороны предприятий. Думаю, в следующем году мы снова должны увидеть кампанию регулятора по борьбе со схемами.

3. Основной рост сборов будет обеспечен тремя видами страхования: автокаско, страхованием жизни и страхованием от несчастных случаев. Все три вида в значительной степени связаны со спросом, который генерирует банковский канал. Других драйверов на рынке не предвидится: новых крупных обязательных видов нет, возможные изменения тарифов по ОСАГО смогут оказать влияние на сборы только в 2014 г., ни одного крупного сегмента с внутренним потенциалом роста спроса в следующем году не будет. Возможно, небольшой рост дадут расширение покрытия по сельхозрискам с господдержкой и принуждение к страхованию владельцев опасных объектов.

В целом рынок прирастет примерно на 130–140 млрд р., причем прирост сборов по этим трем видам (автокаско, страхование жизни и страхование от НС (в основном при кредитовании)) составит примерно 80–90 млрд р.

Так что перспективы страхового рынка вряд ли можно назвать радужными, а год, похоже, полностью оправдает то, что он 13-й.

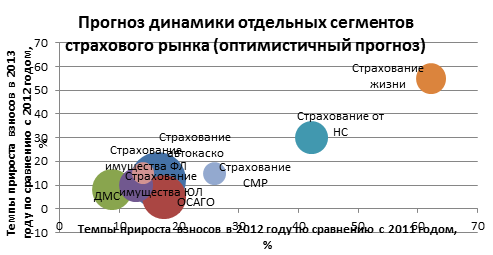

Размер пузырьков – объем взносов, полученных в 2012 г.

Источник: «Эксперт РА».

Базовый (оптимистичный) прогноз динамики взносов на 2013 год в разрезе видов страхования

| Вид страхования | Взносы, млрд р. | Темпы прироста взносов, % | ||

| 2012 г. | 2013 г. | 2012/ 2011 гг. | 2013/ 2012 гг. | |

| Страхование автокаско | 192 | 215 | 16 | 12 |

| ОСАГО | 122 | 128 | 18 | 5 |

| Добровольное медицинское страхование | 101 | 110 | 9 | 8 |

| Страхование имущества юридических лиц от огневых и иных рисков | 71 | 78 | 13 | 10 |

| Страхование от несчастных случаев | 65 | 85 | 42 | 30 |

| Страхование жизни | 57 | 88 | 62 | 55 |

| Страхование строительно-монтажных рисков | 32 | 37 | 26 | 15 |

| Страхование имущества физических лиц | 31 | 36 | 14 | 15 |

| Страхование грузов | 23 | 26 | 4 | 15 |

| Обязательное личное страхование | 19 | 19 | 165 | 0 |

| Страхование предпринимательских и финансовых рисков | 18 | 25 | 54 | 40 |

| Страхование сельскохозяйственных рисков | 12 | 14 | –26 | 20 |

| ОС ОПО | 9 | 15 | – | 65 |

| Страхование авиационных рисков | 9 | 9 | 12 | 10 |

| ДСАГО | 8 | 10 | 30 | 15 |

| Страхование выезжающих за рубеж | 7 | 8 | 31 | 15 |

| Прочие виды страхования гражданской ответственности | 7 | 7 | 8 | 10 |

| Страхование водного транспорта | 6 | 7 | 17 | 5 |

| Страхование космических рисков | 4 | 4 | –36 | 20 |

| Страхование ответственности в рамках СРО | 2,2 | 2,6 | 21 | 20 |

| Страхование профессиональной ответственности (кроме профессиональной ответственности туроператоров) | 1,9 | 2,1 | 7 | 7 |

| Страхование ответственности грузоперевозчиков | 1,7 | 1,9 | 30 | 10 |

| Страхование ответственности предприятий – источников повышенной опасности | 1,6 | 1,6 | –33 | 0 |

| Страхование железнодорожного транспорта | 1,4 | 1,5 | 8 | 10 |

| Страхование ответственности за неисполнение обязательств по госконтракту | 1,3 | 1,6 | 7 | 20 |

| Страхование пассажиров (туристов, экскурсантов) | 1 | 0,5 | –57 | –50 |

| Страхование профессиональной ответственности туроператоров | 0,3 | 0,4 | 4 | 30 |

| Страхование гражданской ответственности перевозчика перед пассажиром воздушного судна | 0,2 | 0 | –6 | 0 |

| ОС ОП | – | 3 | – | – |

| Всего | 800 | 935 | 20 | 17 |

Павел, у Вас прогноз оптимистичен. Так как банковский канал имеет предел, не учитывается увеличение процентной ставки по кредитам и уменьшение доходов у потребителей.

Если обратить внимание на строителей-застройщиков, то с вводом нового закона о застройщиках, то увеличивается финансового бремя. Уже три года в банковской сфере идут разговоры о прекращении финансирования строителей жилья, так как очень большой процент не возвратов по кредитам застройщиков и отсутствие возможности реально оценить предмет залога в виде недвижимости, при не стабильном рынке.

Что касается схем, то с учетом сокращения рынка, страхователь начинает экономить и ищет всевозможные оптимизирующие схемы, многие страховые компании идут на это, потому что другой возможности увеличить сборы у них нет

Что, арктический пушной зверек, о котором как-то говорил Юрий М., таки доберется до нас в следующем году?

Ну, 16% прироста рынка в кризисный год — совсем не плохо и даже как раз радужно, по-моему. И темпы прироста снизятся всего на 3 процентных пункта.

Хотелось бы верить в такую красоту, но не получается.

Увы, да!!!

мне понравилось когда в 2009 году все говорили о стагнации рынка и падением сборов минимум на 19 %, но тут же требовали увеличение бизнеса в регионах минимум на 20 %… интересно в регионах наверное другая картина

Так еще бы — регионам можно еще расти и расти просто за счет популяризации идеи страхования!

Павел, добрый день. Я не совсем понимаю прогноз по динамике сборов в сегменте «старого» ОПО — сборы ожидаются на уровне 2012 г. Почему? ОС ОПО распространится на объекты госсобственности, страховавшиеся в 2012 г. по старому законодательству, это вызовет дальнейшее снижение данной линии бизнеса. Или Вы ожидаете рост добровольного страхования сверх лимитов ОС ОПО?

Вот говорила мне мама — выбери себе приличную профессию…

Павел, меня всегда удивляла страсть Эксперт РА к «прогнозам». Не могли бы Вы подсчитать, какая их часть сбывается? И как вообще говоря с точки зрения методологии можно прогнозировать субъектно-зависимые процессы, в частности — вмененное и обязательное страхование? Это же профанация.

И потом, что Вы называете страхованием? П. 2 — налогооптимизирующие схемы? Страхование жизни/НС через банки с комиссией до 80%? Что дает такой прогноз?

Чего вы все на Павла так?

На графике же написано — «оптимистичный прогноз». А снизится цена на энергоносители, так сразу вектор и поменяется. Для этого где-то есть, наверное, «пессимистичный» прогноз. Какой-то да сбудется почти на 100%.

а если тупо нет денег?

Кто платит, тот и музыку заказывает. Сбербанк Страхование…

Павел,

На мой дилетантский взгляд, при оптимистичном сценарии рост будет 10-12%, при негативном сценарии (падение цены на нефть) страховой рынок все равно вырастет на 6-8%.

Давить «вниз» при любом сценарии будут такие тренды, как дальнейшее увеличение РВД и рост размера выплат страхового возмещения.

Про потребкредитование: сильного «ужесточения резервирования» со стороны ЦБ не будет, по двум основным причинам:

1. Ужесточение резервирования со стороны ЦБ может косвенно повлиять на «хилый» рост ВВП страны, а увеличение потребкредитования в 2013 году ожидается на уровне 25-30%;

2. Проведенный анализ показал на отсутствие значительных рисков при потребкредитовании и высокую маржинальность, и ЦБ имеет такие сведения.

Это отмазки.

Владимир, рынок уже падает, и нефть не помогает…

йонас

1. По статистике ФСФР страховой рынок растет, от неё (статистики) идет отсчёт.

У кого рынок падает, того ждет банкротство или консолидация. Концентрация рынка в 2013 году будет продолжаться, как и уход страховых компаний с него.

2. Рост доходов от роста цен на энергоносители снивелирован направлением сверхдоходов в фонды, вместо оперативного направления на инфраструктурные проекты в экономике.

Не грустите, все будет хорошо, в 2013 году нас ждет «застой» как и в 2012 году. У меня в памяти хорошо сохранились времена «брежневского» застоя, как СССР счастливо жил… И мне понятно, что будет дальше, экономическая теория говорит о цикличности, выглядит примерно как «зубья» пилы.

С наступающим новым 2013 годом вас!

Владимир, статистика дутая, так как почти все страховые компании схемой балуются. А какой концентрации рынка Вы говорить. Если брать Вашу компанию, то в ней текучка очень большая, а кадры влияют и на сборы и на работу компании. По отраслевой статистике идет падение, не имею в виду нефть газ, там отдельная песня. Например, по отдельным отраслям в Санкт-Петербурге выполнение бюджета на 56%, что естественно отразится на доходах контрагентах, а если дальше продолжить цепочку, то не факт, что будут в первую очередь оплачивать страховки.

По второму пункту, как Вы видите поступление денежных средств на страховой рынок?

Мне грустить не приходится, так как есть, пока ещё, такие страховые компании Ренессанс, Росгосстрах, РЕСО, МАКС, Альянс, ВСК, МСЦ, Британский страховой дом, Гефест, Альфастрахование, Югория и т.д.

С Рождеством Христовым и С НАСТУПАЮЩИМ НОВЫМ ГОДОМ!!!

P.S. С «удачным» приобретением в лице господина Ямпольского…

Павел Самиев!

На этом сайте, в том числе и где Вы пишите много негатива.

С раннего утра сюда не захожу.

Может добавим чуть позитива, хотя бы вот это

http://www.miss.at...

Может, АСН попросить опросик сбацать — или просто собрать цифирки — какой рост плана сборов/работ/результата утвержден по вашему направлению? Естественно, для тех, кто имеет к нему отношение?

У меня — ок 40%. Думаю, ни у кого не будет менее 20%. Или я не прав?

йонас

очень давно Марк Твен сказал: «Существуют три вида лжи: ложь, наглая ложь и статистика», актуально во все времена.

по второму пункту выглядит примерно так: поступающие «сверхдоходы» направляются в специальный фонд инфраструктурных проектов, который оперативно направляет их на строительство железных и автомобильных дорог, электрических сетей, технопарков и многое другое, необходимое для ускоренного развития экономики отличной от добычи энергоресурсов. А эти строящиеся объекты страхуют в ходе строительства и потом, и так поступают деньги на страховой рынок. Только не надо про откаты, надоело уже.

Владимир, а причем тут рынок — «по второму пункту»?

«поступающие «сверхдоходы» направляются… и так поступают деньги на страховой рынок». Свердоходы в итоге поступают в сверхкомпании, а не на рынок. Разве Вам Николай Петрович этого не говорил на семинаре?

Интересно) если бы в Германии или во Франции топ-менеджер «нарисовал» 20 и более % прироста, если просто уволили или в больничку сдали?

При текущий и будущей эмбриональности рынка, радоваться таким цифрам вряд ли стоит.

В Сбалансированной Системе Показателей, например, страховщики лучше бы занимались удержанием страхователей, и не допускать 30-40% ротации после каждого убытка.

Ключевой вопрос — кому лучше?

вспоминается анекдот: приходит мужик домой, открывает дверь и тут же спотыкается о ящик с мылом и падает на мешок с сахаром… сверху на него падают макароны, крупы, спички и пр… мужик встает и вздыхает: — ну когда же этот кризис закончится!!!

Сергей Евгеньевич, если уж упоминаете BSC и прочая, поясняйте хоть, в каком контексте, и с каким смыслом. Что означают проценты, о какой ротации идет речь?

Что конкретно вы имели в виду под «заниматься удержанием»?

Если камушек в мой огород по планам роста — ну если в этом такой рост был, с чего вдруг акционерам снижать свои требования в следующем? Они же Павла Самиева с Вадимом Демченко про тяготы рынка не читают, хотя зря, конечно. Я и так разные эссе уже подсовывал, и и этак. Не берет.

Поэтому пока санитаров не жду. Поэтому всех прочих и спрашиваю — а у вас как?

Демченко уже начал отмечать наступление Нового года, но без Николая Петровича.

Это, видимо, нужно считать новогодним солдатским юмором, да?

Вадим, вам нужно и можно быть воспитанным человеком.

Ну, хорошо, хоть не по фамилии. Уже прогресс. Насчет воспитанности — начните в новом году с себя. И вообще, пререкаться с Вами мне Заратустра не позволяет…

Владимир, согласно действующему законодательству гос.контракты не страхуются, обеспечение по гос.контрактам только банковская гарантия. Что касается СМР, как правило схема…

йонас

я не про государственные контракты говорил, а про то, что инфраструктурные проекты «тянут» за собой рост ВВП и соответственно страхование разных рисков растущей экономики. При стагнации увеличение страхового рынка возможно только при лаге с предыдущего года.

Давайте не будем про схемы, откаты и остальное, это пусть ФСФР и МВД&ФСБ выявляет.

мне тоже интересно (смайлик)

1) (не смайлик) — зачем удерживать убыточных страхователей?

2) назовите плз страховую компанию в россии (а не в германиях и франциях), которая использует BSC и не ставит перед собой задачу роста более 20% в год?

3) что это за состояние такое - эмбриональность рынка, при которой не стоит радоваться приросту?

обещаю потом еще смайлики, только ответьте! я не то что бы тупая, но иногда плохо по питерски понимаю, хотя в последнее время работаю над этой проблемой.

спсб, пржл!

от черт, это комментарий к «прохожему»… не вам, Павел

спсб, пржл!

BSC — телеканал для домохозяек? И зачем Вам рост на 20% в год?

BSC — это интерактивный сериал такой для миддл менеджеров.

а рост необходим, ибо потребности растут, а себе отказывать с каждым годом становится все тяжелее и тяжелее.

О, Вы уже переквалифицировались? И правильно, на рынке кадровая дистрофия

Желаю Вам в новом году вырасти на 30%

2 ЮМ & ДФ

1. Контекст как прост, так и очевиден: BSC и пр. приведен как пример для оценки панорамной картины ведения дел (при правильном подходе) не зацикливаясь на одни только продажи, будь они не ладны. Подобное прогнозирование по премиям — туман, за которым ничего толком не видно, после рассеивания которого можно ужаснуться (как в том фильме).

2. Заниматься удержанием, значит работать над показателями пролонгации, стремящимся к максимальному значению:

а. уже имеющийся в портфеле страхователь — самый дешевый клиент, его много или малолетняя фиделизированность работает куда лучше чем всё ТВ вместе взятое. А если эта фиделизированность закреплена опытом убытков, то эффект утраивается.

б. расставаться с ним глупо даже при отрицательном балансе премии и убытков, так как этот баланс ровным счетом ничего для компании не определяет. Исключение, разве что, клинические случаи.

в. пол-года утрясая ремонт банального дтп, получить в итоге повышающий коэффициент на новый договор, только потому что так написано во положении об убытках, при этом не получить ни капли участия и понимания конкретной ситуации, это, знаете ли, за гранью и чисто «по-нашенски», не в столицах еще хуже, из-за внутренней централизации компаний и полного отсутствия синергии.

3. Речь о ротации, которой вынужденно подвержены страхователи в поисках хоть сколько нибудь внятного страхового сервиса, а именно урегулирования убытков. Лет 5 просидев портфеле, и единожды столкнувшись с УУ, человек бежит оттуда, как ошпаренный, т.к. п.п. В п. 2 ему за его же деньги не подходит.

4. Тех, кто полновесно находится в BSC не знаю, хотя та же самая "… казна" её отдельные элементы использует вполне. Помнится НАСТА что-то там пыталась, перед продажей, но что из этого получилось даже не знаю.

5. «20% роста» следует уточнять какого именно: премий, как у Павла, или бизнеса в целом, чего следует добиваться как фундаментальной цели любого бизнеса. Налопатить кэша — не велика задача, а вот получить фин. результат красивый (в натуре, а не на картинках) мало кто может. Он (фр) складывается не из одних премий, однако на 20% прироста необходимых средств производства никто внимания, как правило, не обращает. Требуется на 20% (наверное) больше персонала, зарплат, помещений офиса, собственного автопарка, и пр. и пр. и пр. В итоге, если с 3 мрд. премии ФР будет как со 3,6, толку то от такой работы?

6. Эмбриональность рынка — эпитет начальной стадии, когда содержание абсолютно не сопоставимо с формой: скорость роста массы совершенно не соответствует скорости роста сознания. В этом случае радость за сознание становится долгоотложенной, более того, вероятностной в своём наступлении.

про убыточных страхователей:

Вот если страхователь прожил год без убытка, потом второй, потом (не дай бог для страховщика) третий, то он начинает сомневаться — а произойдет ли? Такого удерживать, наверное, сильно не надо.

Во — первых, у него появились иллюзии, что он живет не в вероятностном мире и обладает иммунитетом от неприятностей (по крайней мере предусмотренных договором страхования)

Во-вторых, эти неприятности все-таки произойдут (чем дальше — тем вероятнее). И тогда уж он попытается получить все по — полной (за все ранее уплаченные взносы).

А вот страхователя, с которым что-то произошло, и он получил выплату, причем понимает (или его в этом убедил страховщик), что выплата справедлива, особо удерживать не надо.

Спасибо, подробно!

Даже чересчур.

Пошел осмыслять.

тсссс… а чево такое фиделизированность???

Кутек точно знает. Зуб даю.

Войдите через свой аккаунт в соц. сетях или почтовых сервисах